Як ІТ-компанії рухають український ринок офісної нерухомості вперед

Фото: попри пандемію, багато компаній не збираються відмовлятися від офісної роботи (gettyimages)

Фото: попри пандемію, багато компаній не збираються відмовлятися від офісної роботи (gettyimages)

Сьогодні Україна впевнено посідає верхні щаблі рейтингів за кількістю ІТ-фахівців, як працюють як на локальному, так і на міжнародному ринках. Саме компанії-представники ІТ-сектору є найбільшими орендарями офісних площ у великих містах країни. Пандемія хоч і змінила частково розклад сил на користь дистанційної роботи, але не "вбила" офісний ринок остаточно.

Як виглядатимуть постпандемічні офіси та що відбувається в цьому сегменті ринку комерційної нерухомості — у матеріалі РБК-Україна.

Кількість ІТ-фахівців зростає

Розвиток аутсорсингових ІТ-компаній перетворив Україну на одного зі світових лідерів з обслуговування провідних міжнародних корпорацій. На сьогодні в країні сукупно функціонують понад 4 000 IT-компаній (60% – аутсорсингові, 36% – стартапи, 4% – R&D центри).

Чисельність залучених в сегменті фахівців перевищує 220 тис. Лідером за кількістю IT-фахівців є Київ (44%), далі йдуть Львів (13%), Харків (15%), Дніпро (6%) і Одеса (5%).

"Поглинаючи понад 50% всіх офісних приміщень IT-сектор став провідною рушійною силою розвитку офісного ринку України", – коментує керівник Департаменту стратегічного консалтингу компанії UTG Костянтин Олійник.

Фахівці UTG прогнозують подальше зростання частки IT-компаній. Однією з головних причин є розвиток профільної освіти. Україна посідає перше місце за чисельністю випускників ВНЗ в Центральній та Східній Європі та дев’яте місце у світі за кількістю іноземних студентів.

Щорічно близько 2% з усіх спеціальностей – студенти IT. Заклади додаткової профільної освіти випускають ще понад 50 тис. фахівців на рік.

За даними аналітичного дослідження офісів та бізнес-сектору країн Центральної та Східної Європи компанії Colliers, Україна входить в ТОП-3 країн по наданню послуг в ІТ та бізнес-секторі. Станом на середину 2021 року Україна посідає третю сходинку (на першій та другій – Польща та Румунія відповідно) та має понад 150 центрів бізнес-послуг в таких містах мільйонниках як Київ, Львів, Харків та Одеса.

За оцінками компанії Colliers, наразі Україна демонструє темпи зростання ринку IT-послуг на рівні 20-25% щорічно.

Що пропонує ринок офісної нерухомості

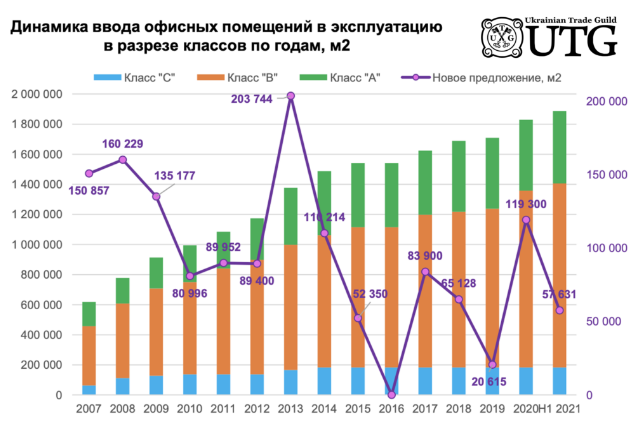

За даними компанії UTG, на вересень 2021 року в Києві функціонують 150 бізнес-центрів, сукупною орендною площею 2 225 150 кв.м. У структурі пропозиції по площі клас "А" займає 25,5% (567 413 кв.м), "В" — 65% (1 441 897 кв.м), "С" – 9,5% (215 340 кв.м).

За словами Костянтина Олійника, близько 46,5% (878 450 кв.м) офісних приміщень введені в експлуатацію до 2010 й на сьогодні вже морально і технічно застаріли.

Карантин і соціальне дистанціювання привели до переходу біля 30% офісних співробітників на віддалений режим роботи, спровокувавши ряд трансформацій на ринку: зміна форматів операторів, скорочення займаних площ, переїзд у віддалені від центру райони міста, зростання вакантності. Дрібні та середні орендарі (особливо ті, хто не вкладав гроші в ремонт та меблювання приміщень) розглядають альтернативні варіанти для зміни офісу. Найбільші українські корпорації перевели співробітників з орендованих приміщень у власну адміністративну нерухомість та коворкінги. Середньозважена вакантність в бізнес-центрах Києва на початок червня досягла 13,3%.

При цьому, девелоперська активність не тільки не припиняється, але і набирає обертів.

"За підсумками 2020-го пропозиція поповнилося 10 бізнес-центрами, сукупної GLA (загальна площа об’єкту) 119 300 кв.м. У 2021 році вже відкрилися ще 8 БЦ, сукупної GLA – 57 633 кв.м. На різних стадіях будівельної готовності знаходяться й анонсовані до відкриття у 2022-2023 роках близько 50 бізнес-центрів з імовірним відкриттям GLA 668 868 кв.м (без урахування великомасштабних об’єктів)", – коментує Костянтин Олійник.

Джерело: UTG

Якої трансформації потребують офіси на сучасному ринку

За інформацією Colliers, у порівнянні з 2020 роком, офісний ринок України більш адаптований до поточної ситуації й знаходиться на досить стабільному рівні. Розмір офісного приміщення на одного працівника залишається незмінним (приблизно 10 кв.м на особу), тоді як змінюється конфігурація офісних приміщень (ізольовані місця для віртуальних зустрічей, кімнати для особистої та командної роботи, кухня тощо). З метою завоювати конкурентну перевагу на ринку, розробники виходять за межі будівництва офісних стін і створюють цілу екосистему продуктивного робочого середовища.

В Україні, попри пандемію, багато компаній не збираються відмовлятися від офісної роботи. В більшості випадків, це вітчизняні компанії. Однак, українські представництва міжнародних компаній також поступово повертають працівників до офісів відповідно до глобальної політики свого штабу.

Відповіддю на зростання конкурентних загроз і загальні ринкові зміни в UTG бачать підвищення значення концепції в нових об’єктах і трансформацію чинних. У внутрішній структурі об’єктів все більшого значення набувають коворкінгові простори, раціональний підхід до організації займаного простору і доступ до загальних елементів інфраструктури (переговорні, call-кімнати, зони відпочинку).

Раніше ми розповідали, як COVID вплинув на ринок коворкінгів і які їх перспективи в Україні.